f&P BLOGreturn on interim manager

Return on Interim Manager:Warum wir im Interim Management endlich zwei Kennzahlen brauchen

Autor: Veit Velten

Seit ich als Interim Manager aktiv bin, stolpere ich auf LinkedIn, in Gesprächen mit Kollegen oder auf Veranstaltungen immer wieder über den Begriff „Return on Interim Manager“. Gemeint ist fast immer dasselbe: eine Kennzahl, mit der sich potenziellen Kunden erklären lässt, warum Interim Management nicht nur Geld kostet, sondern wirtschaftlich sinnvoll ist.

Das ist im Grundsatz richtig. Trotzdem hat mich dieses Thema schon lange gestört. Nicht, weil die Idee falsch wäre, sondern weil die Diskussion fast immer an der Oberfläche bleibt. Denn was ich praktisch nie gefunden habe, war eine wirklich belastbare Definition dieser Kennzahl. Und noch erstaunlicher: Ich habe erst recht keine brauchbare Erweiterung gefunden, mit der sich die Leistung von Interim Managern untereinander fair vergleichen lässt.

Genau dort beginnt für mich das eigentliche Problem, denn natürlich ist es ein erheblicher Unterschied, ob jemand 1 Mio. € Einsparung in einem Unternehmen realisiert, das 10 Mio. € Umsatz macht, oder in einem Unternehmen, das 1 Mrd. € Umsatz erzielt. Die absolute Zahl ist identisch. Die tatsächliche Leistung dahinter ganz sicher nicht. Wer hier nur mit absoluten Einsparungen argumentiert, macht es sich zu einfach. Und wer glaubt, man könne daraus automatisch die Qualität eines Interim Managers ableiten, vergleicht am Ende Dinge, die nicht wirklich vergleichbar sind.

Deshalb bin ich überzeugt: Wir brauchen nicht eine, sondern zwei Kennzahlen.

Die erste Kennzahl muss dem Auftraggeber zeigen, ob sich der Einsatz eines Interim Managers wirtschaftlich gelohnt hat, die zweite Kennzahl muss geeignet sein, Interim Manager untereinander vergleichbar zu machen – unter Berücksichtigung der Unternehmensgröße und damit auch des unterschiedlichen Schwierigkeitsgrads. Erst wenn man diese beiden Perspektiven sauber trennt, wird aus einem netten Schlagwort ein wirklich brauchbares Steuerungs- und Argumentationsinstrument.

Im Folgenden möchte ich genau das tun: die beiden Kennzahlen sauber herleiten, ihre Aussagekraft einordnen und zeigen, warum diese Unterscheidung aus meiner Sicht überfällig ist.

Warum der „klassische“ ROIM meist zu kurz greift

Einsparung geteilt durch Kosten des Interim Managers.

Manchmal wird nur das Honorar betrachtet, manchmal kommen Reisekosten hinzu, gelegentlich noch weitere Nebenkosten. Das ist besser als gar keine ökonomische Betrachtung – aber in Wahrheit bleibt es meist zu kurz, zu grob und zu kurzfristig.

Das Problem beginnt schon bei der Perspektive: Viele Wirkungen eines Interim Managers entfalten sich eben nicht nur in dem Monat, in dem er im Unternehmen ist, und oft auch nicht nur im laufenden Geschäftsjahr. Wer Strukturen verändert, Einkaufshebel hebt, Fertigungsprozesse stabilisiert, ein belastbares Working-Capital-Management einführt, Transparenz schafft oder eine Organisation in einer Krise wieder handlungsfähig macht, erzeugt in aller Regel Effekte, die weit über die Dauer des Mandats hinausreichen. Genau diese Nachhaltigkeit wird in der Diskussion aber oft übersehen.

Hinzu kommt ein zweiter Punkt: Häufig wird nur auf direkte Einsparungen geschaut. Dabei kann der wirtschaftliche Nutzen eines Interim Managers deutlich breiter sein. Er kann sich zeigen in:

- direkten Kosteneinsparungen,

- Effizienzsteigerungen,

- Margenverbesserungen,

- höherer Lieferfähigkeit,

- sinkenden Fehlerkosten,

- verbesserter Liquidität,

- vermiedenen Schäden,

- oder auch darin, dass ein Unternehmen überhaupt erst wieder steuerungsfähig wird.

Nicht alles davon ist sofort leicht messbar. Aber vieles davon ist sehr wohl monetarisierbar.

Und dann gibt es noch ein drittes Problem: In der Diskussion werden regelmäßig zwei völlig unterschiedliche Fragen in einen Topf geworfen.

Frage 1: Hat sich der Einsatz für das Unternehmen gerechnet?

Frage 2: Wie stark war die Leistung des Interim Managers im Vergleich zu anderen Interim Managern?

Das ist eben nicht dasselbe.

Ein Mandat kann aus Sicht des Auftraggebers ein voller Erfolg gewesen sein und trotzdem in einem Umfeld stattgefunden haben, in dem große Hebel vergleichsweise leicht zu realisieren waren. Umgekehrt kann ein Mandat unter schwierigen Bedingungen, in einem kleinen Unternehmen und mit begrenztem Spielraum eine außergewöhnliche Leistung darstellen, obwohl der absolute Euro-Effekt kleiner aussieht.

Wer diese beiden Fragen nicht trennt, bekommt am Ende keine saubere Kennzahl, sondern lediglich eine gefällige Zahl.

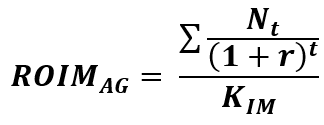

Kennzahl 1: ROIM aus Sicht des Auftraggebers

Beginnen wir mit der Sicht des Unternehmens. Das ist die naheliegendste und wichtigste Perspektive.

Der Auftraggeber will im Kern wissen: Hat sich der Einsatz des Interim Managers wirtschaftlich gelohnt?

Genauer formuliert: Welchen wirtschaftlichen Nutzen hat der Interim Manager im Verhältnis zu den Kosten seines Einsatzes geschaffen?

Das ist eine klassische Investitionsfrage. Und genau so sollte man sie auch behandeln.

Die Formel

Der ROIM aus Sicht des Auftraggebers lautet:

Dabei steht:

- ROIMAG für den Return on Interim Manager aus Sicht des Auftraggebers,

- Nt für den wirtschaftlichen Nutzen im Jahr t,

- r für den Diskontierungszins,

- KIM für die Gesamtkosten des Interim Managers.

Die Gesamtkosten setzen sich zusammen aus:

also aus:

- H = Honorar,

- R = Reisekosten,

- S = sonstige Nebenkosten.

Der Nutzen im jeweiligen Jahr kann wiederum bestehen aus:

mit:

- Et = direkte Einsparungen,

- Mt = monetarisierte Effizienz- oder Margenverbesserungen,

- Vt = vermiedene Schäden, Verluste oder Risiken.

Warum die Abzinsung zwingend dazugehört

Genau hier trennt sich für mich eine ernsthafte Kennzahl von einer hübschen Marketingfolie.

Wenn ein Interim Manager eine Wirkung erzeugt, die nicht nur heute, sondern auch in den nächsten Jahren Bestand hat, dann muss diese Wirkung selbstverständlich in die Rechnung einfließen. Gleichzeitig ist ein Nutzen in drei oder fünf Jahren betriebswirtschaftlich nicht dasselbe wie ein Nutzen heute.

Deshalb braucht die Formel einen Diskontierungsfaktor, so dass aus einer simplen Rückschau eine belastbare wirtschaftliche Betrachtung werden kann. Und gleichzeitig wird vermieden, dass kurzfristige Einmaleffekte zu hoch bewertet werden, während nachhaltige strukturelle Verbesserungen zu kurz kommen. Gerade im Restrukturierungs- und Sanierungsumfeld ist das aus meiner Sicht zentral. Wer dort nur auf kurzfristige Einsparungen schaut, sieht häufig gerade nicht den eigentlichen Wertbeitrag.

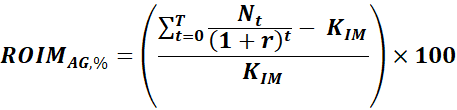

Wie diese Kennzahl zu lesen ist

Ein ROIMAG von 3,0 bedeutet: Für jeden Euro, den der Interim Manager gekostet hat, wurden 3 Euro wirtschaftlicher Nutzen geschaffen.

Ein ROIMAG von 1,0 bedeutet: Der Nutzen entspricht exakt den Kosten.

Ein Wert unter 1,0 würde bedeuten, dass sich der Einsatz auf Basis der berücksichtigten Effekte wirtschaftlich nicht vollständig gerechnet hat.

Man kann die Kennzahl auch als Prozentwert ausdrücken:

Für die Praxis finde ich allerdings die Verhältniszahl oft stärker, weil sie intuitiv verständlich ist.

Warum diese erste Kennzahl wichtig ist

Diese Kennzahl ist die richtige Antwort auf die Frage eines potenziellen Kunden: Warum sollte ich für einen Interim Manager Geld ausgeben? Die Antwort ist einfach: Weil der Einsatz – sauber gerechnet – einen Mehrwert schafft, der die Kosten übersteigt.

Damit wird aus einer häufig emotional oder erfahrungsgetrieben geführten Diskussion ein betriebswirtschaftlich nachvollziehbares Argument. Und das ist gerade in Zeiten knapper Budgets, hoher Unsicherheit und harter Investitionsentscheidungen entscheidend.

Aber genau an dieser Stelle endet auch die Reichweite dieser Kennzahl, denn sie beantwortet nur die Frage aus Sicht des Auftraggebers. Sie beantwortet noch nicht die Frage, wie man zwei Interim Manager fair miteinander vergleicht.

Kennzahl 2: ROIM zur Vergleichbarkeit von Interim Managern

Sobald man die Performance von Interim Managern untereinander vergleichen will, reicht die erste Kennzahl allein nicht mehr aus.

Warum? Weil das Spielfeld eine Rolle spielt.

In einem großen Unternehmen reichen kleine prozentuale Verbesserungen oft aus, um sehr hohe absolute Effekte zu erzielen. In einem kleineren Unternehmen sind dieselben absoluten Beträge meist deutlich schwerer zu erreichen. Wer das ignoriert, kommt fast zwangsläufig zu verzerrten Vergleichen.

Das ist ungefähr so, als würde man zwei Vertriebsleiter nur anhand des absoluten Umsatzes vergleichen, ohne zu berücksichtigen, ob der eine einen internationalen Konzern und der andere einen kleinen Mittelständler verantwortet hat.

Genau deshalb braucht es eine zweite Kennzahl.

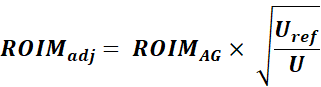

Die Formel

Die größenadjustierte Vergleichskennzahl lautet:

Dabei steht:

α für die Stärke der Größenanpassung.

ROIMadj für den größenadjustierten ROIM,

ROIMAG für den Return on Interim Manager aus Sicht des Auftraggebers,

U für die Unternehmensgröße,

Uref für eine Referenzgröße,

Was als Unternehmensgröße verwendet werden kann

Am einfachsten ist hier der Jahresumsatz. Er ist verfügbar, nachvollziehbar und leicht kommunizierbar.

Methodisch muss man aber fairerweise sagen: Umsatz ist nicht in jedem Mandat die perfekte Bezugsgröße. Je nach Aufgabenstellung können auch andere Größen sinnvoll sein, zum Beispiel:

- Materialeinsatz,

- Gesamtkostenbasis,

- SG&A-Kosten,

- Einkaufsvolumen,

- Produktionsvolumen,

- EBITDA-Basis.

Für eine allgemeine, marktfähige Kennzahl ist Umsatz dennoch ein guter Startpunkt. Er macht die Logik verständlich und praktikabel.

Warum ein Referenzwert nötig ist

Die Referenzgröße U_ref ist der feste Bezugspunkt, auf den alle Mandate rechnerisch normiert werden. Man kann sie sich wie eine gemeinsame Messlatte vorstellen: Ohne sie wüsste die Formel zwar, dass ein Unternehmen kleiner oder größer ist, aber nicht, woran diese Größe gemessen werden soll.

Liegt ein Unternehmen genau auf Höhe dieser Referenzgröße, bleibt der ROIM unverändert. Liegt es darunter, wird die Leistung nach oben adjustiert; liegt es darüber, wird sie nach unten adjustiert. Die hier verwendeten 100 Mio. € sind deshalb kein Dogma, sondern ein gut vermittelbarer Mittelwert, der für viele Mittelstands- und Industrieunternehmen als plausibler Anker dient. Alternativ könnte man auch den Median einer Vergleichsgruppe verwenden.

Die Rolle von α

Der Faktor α entscheidet darüber, wie stark die Unternehmensgröße in die Kennzahl eingreift.

- α = 0 bedeutet: keine Größenanpassung,

- α = 1 bedeutet: starke lineare Anpassung,

- α = 0,5 bedeutet: moderate Größenanpassung über die Quadratwurzel.

Für die Praxis halte ich α = 0,5 für besonders plausibel. Eine lineare Anpassung wäre häufig zu aggressiv. Sie würde kleine Unternehmen zu stark bevorzugen. Die Quadratwurzel ist robuster und näher an der Realität, weil die Schwierigkeit zwar mit der Unternehmensgröße zusammenhängt, aber eben nicht streng linear.

Die praxistaugliche Standardformel lautet deshalb:

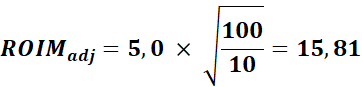

Ein einfaches Beispiel

Nehmen wir zwei Interim Manager. Beide erzeugen einen abgezinsten wirtschaftlichen Nutzen von 1.000.000 €. Beide kosten das Unternehmen 200.000 €.

Dann gilt zunächst für beide:

Aus Sicht des jeweiligen Auftraggebers sehen beide Mandate also gleich gut aus.

Jetzt betrachten wir die Unternehmensgröße.

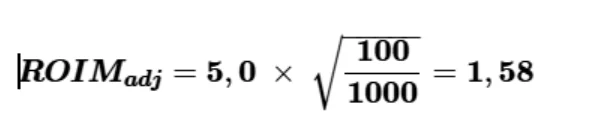

Fall A

- Unternehmensumsatz: 10 Mio. €

- Referenzgröße: 100 Mio. €

- α = 0,5

Dann ergibt sich:

Fall B

- Unternehmensumsatz: 1.000 Mio. €

- Referenzgröße: 100 Mio. €

- α = 0,5

Dann ergibt sich:

Die Aussage dahinter

Beide Manager haben für ihren Auftraggeber einen sehr attraktiven wirtschaftlichen Effekt erzielt, aber der Leistungsbeitrag im kleineren Unternehmen war – bezogen auf die Größe des Unternehmens – deutlich schwieriger zu realisieren und deshalb höher zu bewerten.

Und genau das macht diese zweite Kennzahl sichtbar: Sie ersetzt nicht die Auftraggeberperspektive. Sie ergänzt sie um eine zweite, aus meiner Sicht zwingend notwendige Perspektive: die faire Vergleichbarkeit von Leistung.

Warum diese Unterscheidung für die Branche wichtig ist

Ich halte diese Diskussion für längst überfällig, denn Interim Management wird oft über Geschwindigkeit, Erfahrung, Krisenfestigkeit, Umsetzungskompetenz und Seniorität verkauft. Das ist alles richtig. Aber der Markt wird professioneller. Kunden werden kritischer. Budgets werden enger. Entscheidungen werden stärker hinterfragt.

Damit wächst auch der Druck, den tatsächlichen Wertbeitrag sauber darzustellen. Und genau da reicht es eben nicht mehr, nur mit allgemeinen Aussagen zu arbeiten wie:

- „Der Manager war sein Geld wert.“

- „Er hat schnell Wirkung erzielt.“

- „Er hat das Unternehmen stabilisiert.“

All das kann stimmen. Aber es bleibt weich, solange der wirtschaftliche Effekt nicht sauber hergeleitet wird.

- Ein belastbarer ROIM aus Sicht des Auftraggebers hilft, den Nutzen des Interim Managements betriebswirtschaftlich überzeugend zu machen.

- Ein größenadjustierter ROIM hilft, Leistungen im Markt fairer zu vergleichen und endlich wegzukommen von rein absoluten Erfolgsnarrativen.

Gerade für Provider, Plattformen und größere Kundengruppen könnte das ein echter Fortschritt sein. Denn damit würde der Markt ein Stück messbarer, transparenter und professioneller.

Was man bei aller Begeisterung nicht vergessen darf

Natürlich lösen auch diese beiden Kennzahlen nicht jedes Bewertungsproblem, denn es bleibt wichtig, sauber zu definieren,

- welche Nutzenbestandteile tatsächlich angesetzt werden,

- wie lange Wirkungen realistisch fortbestehen,

- welcher Diskontierungssatz verwendet wird,

- welche Bezugsgröße für die Unternehmensgröße fachlich passt,

- und welche Effekte zwar real, aber nur schwer monetarisierbar sind.

Gerade in Krisen- und Sondersituationen gibt es Leistungen, die jeder im Unternehmen spürt, die sich aber nicht auf den ersten Blick in Euro ausdrücken lassen: Klarheit, Struktur, Geschwindigkeit, Entscheidungsfähigkeit, Glaubwürdigkeit gegenüber Banken, Ruhe im Führungskreis oder schlicht die Fähigkeit, ein Unternehmen in einer heiklen Phase zusammenzuhalten. Auch das ist Teil guter Interim-Management-Leistung.

Trotzdem bin ich überzeugt: Das ist kein Argument gegen Kennzahlen, sondern ein Argument für bessere Kennzahlen.

Fazit

Der Begriff „Return on Interim Manager“ wird häufig verwendet, aber erstaunlich selten sauber definiert. Genau darin liegt das Problem, denn solange wir nur sagen, ein Interim Manager koste zwar Geld, bringe aber mehr, als er koste, bleibt das zwar intuitiv richtig – aber eben unscharf.

Aus meiner Sicht sollten wir deshalb zwei Dinge konsequent voneinander trennen.

Erstens: den wirtschaftlichen Nutzen für das Unternehmen. Dafür braucht es einen ROIM aus Sicht des Auftraggebers, der den abgezinsten Gesamtnutzen ins Verhältnis zu den Gesamtkosten setzt.

Zweitens: die Vergleichbarkeit der Leistung von Interim Managern. Dafür braucht es eine größenadjustierte Kennzahl, die berücksichtigt, dass dieselbe absolute Einsparung in einem kleinen Unternehmen deutlich schwerer zu erzielen sein kann als in einem großen.

Genau deshalb brauchen wir im Interim Management zwei Kennzahlen statt nur einer.

- Die erste macht den Kundennutzen sichtbar.

- Die zweite macht Leistung fairer vergleichbar.

Und erst zusammen entsteht daraus ein Bild, das der Realität deutlich näherkommt.

Vielleicht ist genau das der nächste Schritt, den unsere Branche gehen sollte: weg von gut klingenden Schlagworten – hin zu einer präziseren, belastbareren und professionelleren Sprache über Wirkung, denn am Ende geht es nicht nur darum, ob ein Interim Manager Geld kostet, sondern darum, was er im Verhältnis dazu tatsächlich geschaffen hat – und wie gut sich diese Leistung im Markt wirklich einordnen lässt.